.png)

%20(2).png)

Blog

.png)

Le réseau de mandataires Solution.immo poursuit sa croissance et annonce avoir dépassé les 150 conseillers immobiliers répartis sur l’ensemble du territoire français. Une progression portée par un positionnement atypique sur le marché : un modèle “tout offert”, réservé exclusivement aux professionnels déjà issus de l’immobilier.

« Chez Solution.immo, nos conseillers ne paient pas pour travailler. Nous prenons en charge les outils, la diffusion et l’accompagnement afin qu’ils puissent se concentrer pleinement sur leur activité commerciale, dans des conditions proches d’une agence traditionnelle », explique la direction du réseau.

Un modèle pensé pour les professionnels expérimentés

Contrairement à de nombreux réseaux ouverts à la reconversion, Solution.immo fait le choix de s’adresser uniquement à des professionnels déjà formés au métier. Une stratégie assumée qui permet, selon le réseau, de créer une relation différente avec ses conseillers.

« Nos mandataires ne sont pas considérés comme des clients, mais comme de véritables partenaires de développement. Cela change profondément la relation humaine et professionnelle au quotidien. »

Avec cette dynamique, le réseau ambitionne désormais de franchir le seuil des 200 conseillers dans les prochains mois. Côté performances, Solution.immo vise également un chiffre d’affaires supérieur à 4 millions d’euros sur l’exercice en cours.

Malgré un marché immobilier encore contrasté, le réseau reste confiant : « Le contexte demande davantage de discipline et d’adaptation, mais les opportunités restent réelles pour les professionnels structurés et rigoureux. »

La génération de leads au cœur de la stratégie 2026

Au-delà des outils classiques proposés par la plupart des réseaux, Solution.immo a mis en place une stratégie de génération de leads depuis 2023 et concentre désormais ses investissements sur ce pôle.

Le réseau affirme déjà générer entre 10 et 30 leads qualifiés par jour à l’échelle nationale et souhaite accélérer fortement cette dynamique dans les prochains mois.

« Aujourd’hui, la vraie différence se fait sur la capacité à apporter de l’activité aux conseillers. Notre priorité est claire : aider chaque mandataire à capter davantage d’opportunités. »

Cette dynamique repose notamment sur un système de nurturing associé à des campagnes d’automatisation marketing, permettant aux conseillers d’assurer un suivi régulier et des relances efficaces de leurs prospects dans le temps.

Ambassadeur.immo : miser sur la recommandation

En parallèle, le réseau poursuit le développement de son application Ambassadeur.immo, dédiée à la recommandation et à la mise en relation.

De nouvelles fonctionnalités doivent prochainement voir le jour afin de renforcer les interactions entre les conseillers et leurs cercles de prescripteurs.

Pour Solution.immo, cette évolution répond à la fois aux transformations du marché et aux nouvelles contraintes réglementaires, notamment autour de l’encadrement du démarchage téléphonique prévu par la loi du 11 août 2026.

« Les méthodes de prospection évoluent. Les conseillers doivent aujourd’hui pouvoir s’appuyer sur des solutions plus modernes, plus relationnelles et davantage orientées recommandation. »

Un accompagnement quotidien pour rompre l’isolement

Autre pilier mis en avant par le réseau : la proximité de son dirigeant. Solution.immo organise des accompagnements en visioconférence quasiment chaque jour afin de favoriser les échanges entre conseillers.

Ces rendez-vous permettent aux membres du réseau de partager leurs réussites, leurs problématiques terrain ou simplement de bénéficier d’une dynamique collective souvent recherchée dans les métiers indépendants.

Jérémy Jaujard,fondateur du réseau, souligne également son implication terrain : « Je continue moi-même à exercer activement le métier afin de rester connecté aux réalités du marché et montrer l’exemple aux conseillers. L’an dernier, j’ai réalisé 36 ventes en Indre-et-Loire. Cette expérience quotidienne nourrit directement notre accompagnement. »

Dans un marché immobilier en pleine recomposition, Solution.immo entend poursuivre son développement en misant sur un modèle sélectif, un accompagnement de proximité et une stratégie fortement orientée génération de leads.

Le métier de mandataire immobilier est de plus en plus digitalisé et 95% des projets commencent par une recherche en ligne. Pour vous, il devient alors primordial de miser sur votre image, qui devient un vrai élément de différenciation et de confiance.

C’est ici qu’intervient le concept de Personal Branding. Loin d'être une simple affaire d'ego, la mise en avant de votre marque personnelle peut avoir un vrai impact sur votre activité et vous permettre d’être visible partout pour vos futurs clients.

Comment développer son Personal Branding ?

Pour vous démarquer de la concurrence, vous devez d’abord savoir quelles sont vos vraies forces. Prenons un exemple concret, dans une rue où plusieurs boulangeries proposent des services similaires, qu'est-ce qui pousse un client à pousser une porte plutôt qu'une autre ? Le constat est le même en ligne.

Pour sortir du lot, vous pouvez mettre en avant :

- Votre expertise géographique : vous connaissez chaque rue, chaque projet d'urbanisme et l'histoire de chaque immeuble de votre quartier.

- Votre maîtrise technique : vous êtes l'expert des passoires thermiques, de la vente en viager ou des montages juridiques complexes.

- Votre approche humaine : votre capacité à accompagner des projets de vie, et non de simples transactions, crée un lien émotionnel fort.

En affirmant votre positionnement, vous ne parlez plus à tout le monde (et donc à personne), mais vous attirez naturellement les prospects qui ont besoin de votre expertise.

🌟 Je veux développer mon Personal Branding 🌟

Faites parler vos clients

Le Personal Branding ne se résume pas à une simple mise en scène de soi, il fonctionne comme un moteur à deux temps : vous parlez de vous et de vos compétences, mais surtout, vous faites parler vos clients sur leur expérience à vos côtés. Dans un secteur où la confiance est reine, une marque personnelle forte doit impérativement être validée par la "preuve sociale". Il ne suffit plus de dire que vous êtes le meilleur négociateur de votre zone : il faut que ce soient vos prospects qui en témoignent pour vous.

Chaque avis positif, présent sur votre vitrine professionnelle par exemple, chaque recommandation et chaque étoile obtenue agit comme une garantie de vos compétences et de la confiance qu’ont vos clients. Cela peut demander du temps au quotidien, l'usage d’une solution comme immodvisor peut donc être un vrai avantage pour être plus efficace.

Votre enjeu est donc de rendre visibles vos projets réussis pour rassurer vos prospects avant même le premier rendez-vous physique.

Vous devez être partout

Vos prospects sont partout sur le web et effectuent des recherches à toute heure. Pour maximiser l'impact de votre Personal Branding, votre expertise doit être visible là où ils se trouvent. Attention : être partout ne signifie pas publier la même chose partout. Chaque réseau social a ses codes et vous permet de mettre en avant un aspect différent de votre personnalité et de votre savoir-faire :

- Sur Instagram : Humanisez votre métier en dévoilant vos coulisses ou en partageant un témoignage vidéo enregistré juste après la finalisation d’un projet. L'aspect visuel et votre authenticité créent un lien affectif fort avec votre audience.

- Sur LinkedIn : Affirmez votre image de professionnel de confiance et d'expert du marché en analysant les dernières tendances économiques, les évolutions du marché ou en célébrant vos succès.

- Sur Facebook : Misez sur votre expertise locale. En partageant des actualités sur la vie de votre quartier, vous démontrez que vous n'êtes pas seulement là pour vendre vos biens, mais pour vous impliquer dans la vie locale

Comment votre nom devient une marque ?

Développer son Personal Branding ne se fait pas en un jour et repose sur deux piliers : la régularité et l’authenticité.

- L'authenticité du contenu : Ne cherchez pas à copier le style d'un autre. Produisez des publications qui vous ressemblent, avec vos propres mots, même si cela n’est pas parfait. Répondez aux questions réelles que vos prospects vous posent chaque jour lors de vos visites. C’est cette sincérité qui crée la confiance.

- La puissance de la régularité : Publier de manière occasionnelle ne vous rendra pas visible. Il vaut mieux publier un contenu par semaine pendant 3 mois que 10 contenus sur deux semaines et puis plus rien après, vous occupez ainsi l’esprit de vos prospects et vous prouvez votre rigueur professionnelle sur le long terme.

- L’engagement actif : Les réseaux sociaux sont des espaces d’échanges. Répondez à chaque commentaire et chaque message.Ces interactions prouvent que vous êtes un conseiller disponible et réellement à l’écoute.

Un investissement rentable sur le long terme

Se jeter à l’eau peut sembler intimidant, mais en plaçant la satisfaction client au cœur de votre communication, vous construisez votre image qui agit comme une garantie de confiance.

La prospection "à froid" laissera place à une acquisition "chaude" : vos prospects viennent à vous car ils ont l'impression de déjà vous connaître et de vous apprécier. Travailler son Personal Branding, c'est s'assurer que votre réputation travaille pour vous-même quand vous n'êtes pas sur le terrain.

Frédéric Bourelly, fondateur et CEO de Mon Chasseur Immo, dresse son bilan 2025 et partage ses perspectives 2026, et explique pourquoi un nombre croissant de professionnels de l'immobilier choisissent de se spécialiser exclusivement côté acquéreur.

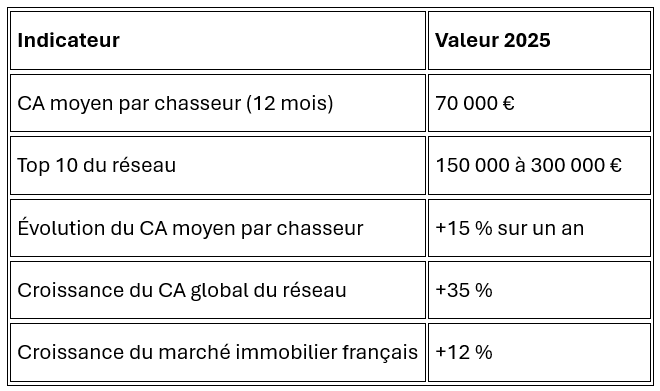

Le marché immobilier français a renoué avec la croissance en 2025 (+12%) et 2026 s'annonce stable, portée par une demande structurellement solide. Pour un mandataire ou un agent qui réfléchit à son prochain réseau, ce contexte pose une question rarement formulée : et si la prochaine étape de votre carrière passait par une spécialisation complète côté acheteur ?

C'est le modèle que Mon Chasseur Immo défend depuis 2012, et que de plus en plus de professionnels issus du monde transactionnel choisissent aujourd'hui de rejoindre.

Un marché qui repart. Une demande qui reste forte.

Après trois années consécutives de baisse, 2025 a marqué un rebond net. « Le marché a progressé de l'ordre de 12%. Cela a été un grand bol d'air pour toute la profession et aussi pour nous », résume Frédéric Bourelly. Deux moteurs principaux : une légère détente des taux qui a redonné de la capacité d'emprunt aux ménages, et le retour de projets restés en suspens pendant la traversée du désert.

La lecture 2026 ? Une stabilité qui n'est pas un palier mou.« Chez Mon Chasseur Immo, nous tablons sur un marché relativement stable par rapport à 2025, voire en très légère progression. » Le moteur structurel reste solide : les Français veulent être propriétaires, et dans un monde perçu comme incertain, la propriété immobilière reste un puissant facteur de réassurance.

100 % acquéreur : ce que ça change concrètement

La spécificité de Mon Chasseur Immo n'est pas un détail d’organisation, c'est le cœur du modèle. Le réseau accompagne exclusivement les acquéreurs. Pas de mandat vendeur, pas d'arbitrage entre deux loyautés.

Pour un professionnel issu d'un réseau de mandataires, le changement est immédiat et tangible. La journée ne se construit plus autour de la prospection vendeur et des mandats à défendre. Elle se construit autour d'un client unique, l’acheteur, pour qui on filtre le marché, on visite, on négocie et on accompagne jusqu'à la signature.

Ce positionnement crée aussi une relation différente avec les agents immobiliers. Le chasseur n'est pas un concurrent : il est un apporteur d'acquéreurs qualifiés, motivés, finançables. Sur le terrain, cette complémentarité est bien réelle, et souvent source de collaboration durable.

Ce que ça donne, en chiffres

Le rebond 2025 s'est traduit en interne par une croissance forte sur tous les indicateurs.

Un chasseur installé sur sa zone, qui maîtrise le métier et s'appuie sur les outils du réseau, vise entre 70 et 100.000 € de CA sur douze mois. Les profils les plus performants atteignent entre 150.000 et 300.000 € annuels. Le réseau ne grossit pas en diluant la performance individuelle, il la tire vers le haut.

Pour en savoir plus sur le modèle de rémunération et les conditions d'exercice, toutes les informations sont disponibles ici.

Trois chantiers 2026 qui changent le quotidien

Une académie en trois paliers

On n'arrive pas seul, et la transition se structure. L'académie interne organise la progression en trois étapes : Starter (maîtriser les bases du métier et l'univers immobilier), Performer (consolider savoir-faire et posture pour monter en activité), Leader (diversifier ses sources de revenus via le parrainage, les partenaires, le networking). Chaque palier débloque de nouveaux outils et de nouvelles pratiques. Le parcours couvre à la fois les compétences techniques, la maîtrise du cadre juridique et la posture de conseil, ce que beaucoup de reconversions négligent.

Sherlock et l'IA : la technologie au service du chasseur

Sherlock, l'outil métier propriétaire du réseau, permet de gérer 100% de l'activité : prospects, missions, networking, facturation, recherche de biens. L'évolution majeure de 2026 est l'intégration croissante de l'intelligence artificielle, qui prend en charge les tâches répétitives à faible valeur ajoutée. Le temps libéré sert à ce qui compte vraiment : écouter le client, visiter, négocier. La technologie reste en coulisses pour que l'humain reste au cœur du service.

Les premiers showrooms en cœur de ville

Mon Chasseur Immo ouvre en 2026 ses premiers showrooms physiques avec vitrine, à Nantes d'abord, puis Bordeaux, puis Lyon ou Toulouse. L'enjeu dépasse la visibilité : le métier de chasseur reste à faire connaître auprès du grand public. Le showroom devient un point de contact concret pour capter un nouveau flux d’acheteurs, un canal d'acquisition que le réseau finance et opère, directement au bénéfice des chasseurs des zones concernées.

La parole à ceux qui ont fait le saut

« Ce qui rend ce métier si passionnant, c'est le temps passé sur le terrain : visiter des biens, échanger avec les agents, dénicher les meilleures opportunités. Chaque journée est différente. Je suis les yeux et les oreilles de mes clients pour réaliser leurs rêves immobiliers. » Chloé, Chasseuse immobilière chez Mon Chasseur Immo

« J'aime aider mes clients à trouver leur bien idéal tout en simplifiant leur parcours d'achat. Grâce à mon expertise locale, je trouve des opportunités pertinentes, et avec notre application, mes clients suivent leur projet en temps réel. » Geoffrey, Chasseur immobilier chez MonChasseur Immo

Pour qui ce modèle est-il fait ?

Le modèle s'adresse à des profils précis : des professionnels de l'immobilier qui souhaitent se concentrer sur l'accompagnement de l'acheteur et la relation client, des candidats à la reconversion dotés d'une fibre commerciale solide, et des indépendants qui cherchent un cadre exigeant, méthode, formation, outils, visibilité, sans renoncer à l'autonomie entrepreneuriale.

La chasse immobilière est un métier de relation et de méthode. Le fait d'être rémunéré au succès, par l'acheteur, récompense la rigueur et la qualité de l'accompagnement.

Envie d'en savoir plus ?

Mon Chasseur Immo propose un premier contact individuel, gratuit et sans engagement, pour présenter concrètement le métier, le modèle économique, le parcours d'intégration et les zones ouvertes au recrutement près de chez vous.

→ Envie d’en savoir plus ? Contactez nous

Mon Chasseur Immo est le premier réseau national de chasseurs immobiliers, fondé en 2012 par Frédéric Bourelly. Environ 200 chasseurs implantés dans toutes les régions françaises accompagnent exclusivement les acquéreurs dans leur projet d’achat, résidence principale, secondaire ou investissement locatif.

En 2026, le métier de mandataire immobilier a radicalement changé. Si l'humain reste au cœur de la transaction, le premier contact, lui, est devenu presque à 100 % dématérialisé. Pour un mandataire, ne pas avoir d'agence physique n'est plus un frein, mais cela à une condition : avoir une "vitrine numérique” plus solide que n'importe quelle façade en centre-ville.

Pourtant, un paradoxe persiste. Alors que 97 % des Français consultent désormais des avis clients avant de choisir leur conseiller (chiffre en hausse constante depuis 2014 selon une étude de BrightLocal), beaucoup de mandataires peinent encore à transformer cette audience présente en ligne en contacts directs et qualifiés.

Pourquoi vos avis de 2024 ne suffisent plus ?

Le premier constat est sans appel : le consommateur de 2026 vérifie quasi systématiquement tous ses prestataires grâce à leurs avis et est devenu un expert de la vérification. Toujours selon l'étude BrightLocal, 31 % des particuliers refusent désormais de s'engager avec un professionnel affichant moins de 4,5/5. Plus exigeant, le consommateur type en 2026 ne se contente plus d'une note globale : il cherche également des avis récurrents et récents pour valider son choix.

Imaginez deux mandataires sur le même secteur :

- Le premier a 50 avis, mais le dernier date d'il y a six mois.

- Le second a seulement 20 avis, mais 3 ont été publiés ces 15 derniers jours.

Les statistiques, toujours de l’étude de Bright Local, montrent que 74 % des prospects accordent une importance capitale aux avis rédigés dans les trois derniers mois. Pour un mandataire, la gestion de son e-réputation n'est plus ponctuelle et ciblée, elle doit être en flux continu.

Ce constat est souligné par Jean-Philippe Emeriau, fondateur d’immodvisor, lors de son dernier témoignage en vidéo : « Les mandataires ont besoin de créer de la différenciation. L'enjeu est de valoriser leur savoir-faire sur tous les supports, tout le temps. »

Être omniprésent sur internet

Aujourd’hui, la recherche immobilière ne passe plus seulement par une barre de recherche Google classique. Les moteurs de recherche IA répondent désormais directement aux questions de vos prospects : "Qui est le meilleur mandataire pour vendre un appartement T3 dans le quartier des Carmes ?"

Pour apparaître dans les recommandations de ces IA, vous devez être presque partout. Cela passe également par la diffusion de vos avis, qui doivent être présents :

- Sur vos annonces immobilières : intégrer vos avis directement sur les portails d'annonces augmente le taux de clic de façon significative. C'est l'élément de réassurance ultime au moment où le prospect compare les biens.

- Sur vos rapports d'estimation : remettre un prix est une chose, prouver que vous avez réussi des ventes similaires avec un service irréprochable en est une autre.

- Sur les réseaux sociaux : transformer un témoignage client écrit en un post visuel percutant peut être un levier fort de visibilité locale.

👉 Je veux que mes avis soient diffusés partout

L'IA au service de votre temps

Entre les visites, les piges et les compromis, solliciter et répondre aux avis peut être chronophage. C’est ici que l’IA vous aide en vous faisant gagner un temps précieux.

Les outils actuels permettent de générer des réponses personnalisées et professionnelles en quelques secondes, tout en respectant vos codes et votre personnalité (ton, tutoiement ou vouvoiement, etc.) mais aussi en faisant que votre réponse soit optimisée pour l’algorithme Google. Répondre à un avis (qu'il soit positif ou négatif) est devenu un critère de classement majeur. En 2026, une fiche sans réponse est perçue comme un commerce abandonné.

Pour un mandataire, l'objectif pour 2026 est de devenir, ce que nous pourrions appeler, “son propre média” pour faire parler de lui sur internet. Cela passe par :

- Le fait de s'assurer que chaque recherche locale (conseiller immobilier + votre ville) renvoie vers vous.

- Utiliser des tiers de confiance pour garantir que vos avis sont authentiques (une exigence de 81 % des consommateurs face à la montée des” fake reviews” selon une étude d’Opinion Way) et seront mieux référencés.

En fin de compte, la technologie n'est là que pour amplifier ce que vous faites déjà de mieux : conseiller et accompagner. En rendant votre réussite visible et incontestable, vous ne vous contentez pas de chercher des mandats, vous les attirez naturellement.

Pourquoi devenir mandataire ?

La voie royale vers l'indépendance

La presse parle de nous