Vous avez passé un bon été, vous vous êtes reposés et vous êtes prêts à attaquer la rentrée… Seulement la rentrée ne s’annonce pas réjouissante : la guerre en Ukraine s’enlise, l’inflation s’envole et on parle d’un « troisième tour social ». Pourtant, à la Maison des Mandataires, on vous a trouvé 5 bonnes raisons d’avoir le sourire et de vouloir en découdre en cette rentrée.

D’après le rapport publié par la Banque de France, le taux d’épargne des français a baissé en 2022 (17,1% au T1 2022 contre 18,2% au T4 2021), et cela avant de prendre en compte les effets de la guerre en Ukraine et l’inflation qui s’est emballée au T2 et au T3. Cependant, le niveau d’épargne des ménages reste très élevé (67,2 milliards d’euros notamment par rapport à d’autres pays comme les Etats-Unis, l’Italie, l’Espagne, puisque la France se place deuxième derrière l’Allemagne, le pays de l’épargne et de l’aversion aux crédits par excellence. Les français ont donc encore beaucoup d’argent à investir. C’est donc le moment de leur expliquer que l’immobilier est un parfait produit d’investissement en période de forte inflation !

Justement, en période d’inflation, les taux d’intérêt « réels » baissent, voire être négatifs… mais qu’est-ce que cela veut dire ? Le taux d’intérêt « réel » est le taux d’intérêt nominal moins le taux d’inflation, il détermine le coût réel d’un emprunt (ou la rémunération d’un placement) ajusté de la variation des prix.

Certes, les taux d’emprunt moyens sont passés de 1,06% en décembre 2021 à 1,68 % en juillet 2022 d’après les chiffres de l’Observatoire Crédit Logement/CSA, et pourraient atteindre 2% à la fin de l’année. Mais, en parallèle, l’inflation en juillet s’élevait à 6,1% sur un an selon l’Insee, un niveau jamais atteint depuis 1985. Par conséquent, comme le souligne l’Observatoire, « le taux d’intérêt réel sur les crédits immobiliers est largement négatif, à un niveau sans précédent depuis 1949 ».

Et comme le rappelle la Caisse des Dépôts dans un article du 4 avril 2022, « la classe d’actif « immobilier » offre une protection naturelle que n’ont pas d’autres actifs au risque inflationniste » : tout d’abord, l’inflation est un facteur haussier des prix immobiliers, par ailleurs, les flux de rendements résidentiels que sont les loyers augmentent avec l’inflation via le mécanisme de l’IRL (qui va être plafonné à 3,5% jusqu’au 30 juin 2023, mais c’est déjà ça !). Ainsi, malgré la réduction du pouvoir d’achat immobilier des ménages liée à l’augmentation des taux d’emprunt, investir dans l’immobilier reste une excellente idée, surtout dans un contexte inflationniste car le capital et les rendements sont préservés.

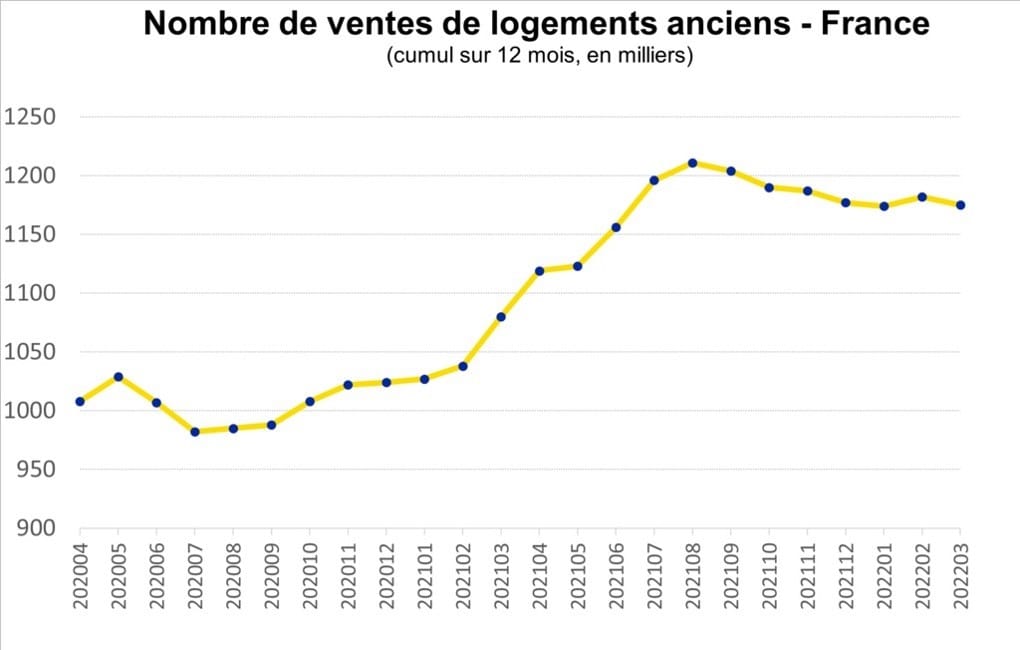

D’après le baromètre de la FNAIM publié en juillet, malgré une légère baisse, le nombre de transactions sur 12 mois glissants (d’août 2021 à août 2022) se maintient dans un tunnel entre 1,15 et 1,2 millions (voir graphique ci-dessous).

Cela reflète un certain dynamisme du marché malgré le contexte ambiant, d’autant plus que la FNAIM note que l’offre des biens à la vente s’est redressée au 1er trimestre 2022. Même si l’heure est au ralentissement, les volumes de ventes devraient baisser de moins de 10% tandis que les prix vont continuer à s’apprécier, mais dans une moindre mesure. Ce sont donc des chiffres qui rassurent par rapport à la crainte d’un effondrement du marché immobilier qui ne devrait pas avoir lieu.

Vous connaissez bien maintenant la loi Climat et résilience publiée il y a un an, et ses conséquences pour notre marché. Or, déjà depuis quelques jours, les bailleurs ne peuvent plus augmenter ou réviser le loyer dans les logements classés F et G. En période d’inflation à plus de 5%, ça fait mal aux investisseurs immobiliers…

Mais le deuxième effet kiss cool de la loi Climat et résilience arrive dès le 1er janvier 2023 où les logements ne respectant pas le seuil de consommation énergétique en énergie finale de 450 kWh/m².an seront qualifiés de logements indécents. En clair, cela signifie que les bailleurs ne pourront plus mettre ces logements en location ou même renouveler les baux.. D’après L’Observatoire national de la rénovation énergétique (ONRE), cela pourrait représenter 140.000 logements.

Aussi, nombre d’entre eux, pas intéressés de se lancer dans des travaux de rénovation énergétique de leur bien, préfèreront le mettre à la vente à destination de propriétaires-occupants. C’est donc une opportunité pour vous d’aller chercher ce type de produits qui vont arriver sur le marché progressivement au fur et à mesure que le seuil des logements indécents se renforce dans les années à venir.

Suite à la loi du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d’achat, différents mécanismes vont entrer en vigueur pour protéger et maintenir le pouvoir d’achat des français, dont :

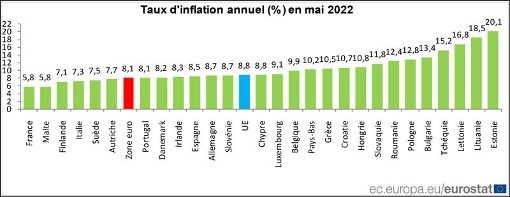

La France est déjà le pays en Europe où l’inflation est la plus faible (voir graphique ci-dessous) et ces mesures vont permettre de soutenir le pouvoir d’achat

Tout cela représente 20 milliards d’euros de dépenses inscrites dans le budget rectificatif 2022. Alors, bien sûr, il faudra bien rembourser un jour… mais en cette période de rentrée, c’est une nouvelle qui fait du bien, non ?