Alors que le marché immobilier résidentiel en France a traversé une période difficile, marquée par une hausse significative des taux d'intérêt des crédits immobiliers depuis 2022 et une chute drastique de la production de crédit immobilier en 2023 (-50%), l'année 2024 apporte son lot de bonnes nouvelles. Certains signes révèlent en effet une légère détente sur le front du financement, de quoi anticiper une reprise du marché et le retour des acheteurs.

Une première lueur d'espoir réside dans la réduction des taux d'intérêt pratiqués par les banques commerciales, une tendance observée malgré la stabilité des taux directeurs de la BCE. Ainsi, 50% des organismes de crédit affichent des barèmes en baisse.

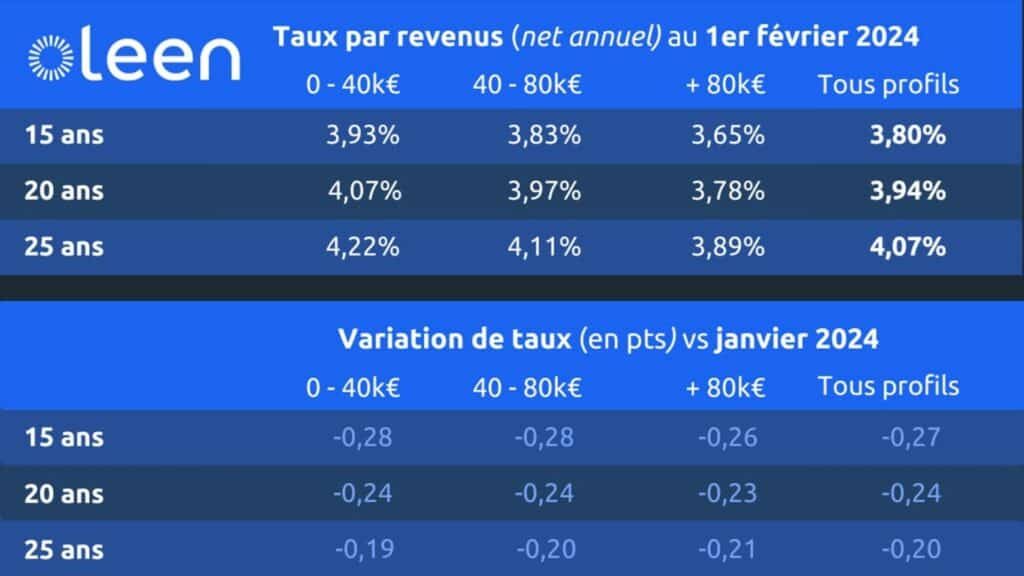

Vous avez pu le constater depuis janvier dans notre baromètre du crédit mensuel préparé par notre partenaire Oleen et que nous vous reproduisons ci-dessous :

Au moins 0,20 points de baisse en 1 mois, et des taux inférieurs à 4,00% sur 15 ans et 20 ans, ce n’est pas rien ! Nous espérons que cela se manifeste également sur le terrain par des transactions qui se font plus rapidement, et plus simplement…

Cette initiative des banques souligne un effort compétitif pour attirer de nouveaux clients dans un marché en amélioration, anticipant une dynamique positive pour les mois à venir, ainsi qu’un appétit retrouvé pour la production de nouveaux crédits immobiliers dans un environnement désormais stabilisé.

En parallèle, les banques ont commencé à assouplir les conditions d'apport personnel, rendant l'accès au crédit plus aisé pour un plus grand nombre de ménages. Ainsi, l'apport moyen requis pour obtenir un crédit immobilier a chuté de 18,5% en février 2024 par rapport à décembre 2023, s'établissant à 54.798 €, contre 64.942 € précédemment.

Cette tendance à la baisse est particulièrement marquée dans certaines régions, avec des diminutions allant jusqu'à 45% en Nouvelle Aquitaine. Malgré cette réduction, l'apport personnel représente encore 33% du montant du prêt, au-dessus du seuil traditionnel de 10 à 15%. Cette évolution suggère une attitude plus agressive des banques qui veulent produire plus de crédits que l'an dernier après la chute vertigineuse en 2023. De plus, elles veulent aussi que les emprunteurs gardent suffisamment d'épargne immédiatement disponible en cas de coup dur. Tout comme les emprunteurs eux-mêmes qui veulent pouvoir faire face en cas de besoin (inflation et dépenses courantes, éventuels travaux).

Une autre indication positive est l'allongement de la durée des prêts immobiliers. En janvier 2024, la durée moyenne des prêts s'élevait à 20 ans et 8 mois, reflétant une adaptation des banques aux réalités financières des emprunteurs. Cet allongement vise à réduire le montant des remboursements mensuels, rendant l'achat immobilier plus accessible, même si cela signifie un engagement sur une durée plus longue. Par ailleurs, les banques sont incitées à « consommer » de plus en plus leur part de crédit qui déroge aux principes du HCSF, notamment en ce qui concerne la durée de l’emprunt. Il est donc de plus en plus fréquent de voir des crédits sur 27 ans voire 30 ans chez certaines banques régionales.

Les perspectives pour le marché du crédit immobilier en France en 2024 sont nettement plus positives, marquées par une baisse des taux d'intérêt, un assouplissement des conditions d'apport personnel et une augmentation de la durée des prêts. L’effet combiné de ces 3 paramètres va entraîner plusieurs conséquences sur le marché immobilier. Tout d’abord, cela va resolvabiliser des acheteurs qui avaient été exclus du parcours résidentiel, notamment les primo-accédants. Par ailleurs, certains acheteurs vont retrouver de la marge de manœuvre et vont reconstituer (partiellement) leur pouvoir d’achat immobilier. Ces évolutions offrent des opportunités renouvelées pour vous mandataires, soulignant l'importance d'adapter vos stratégies à cet environnement en mutation. Le retour des acheteurs et une capacité d’emprunt (partiellement) retrouvée va-t-elle enrayer la baisse des prix ? Les vendeurs qui ont attendu pour vendre leur bien vont-ils voir leur patience récompensée ? Ou cette situation va-t-elle exacerber les positions des 2 camps ? A vous de nous dire ce que vous constatez sur le terrain… Dans tous les cas, espérons que le marché se débloque petit à petit et retrouve un certain dynamisme.