Après une période de taux historiquement bas, le marché du crédit immobilier reprend progressivement de la hauteur. Depuis le printemps 2025, les taux affichent une progression modérée : en moyenne 3,3 % sur 20 à 25 ans (voir le baromètre Pretto d’octobre 2025 ci-dessous).

Cette hausse reste limitée, mais relance la question qui inquiète sérieusement les emprunteurs : les taux peuvent-ils vraiment repasser à 4% ?

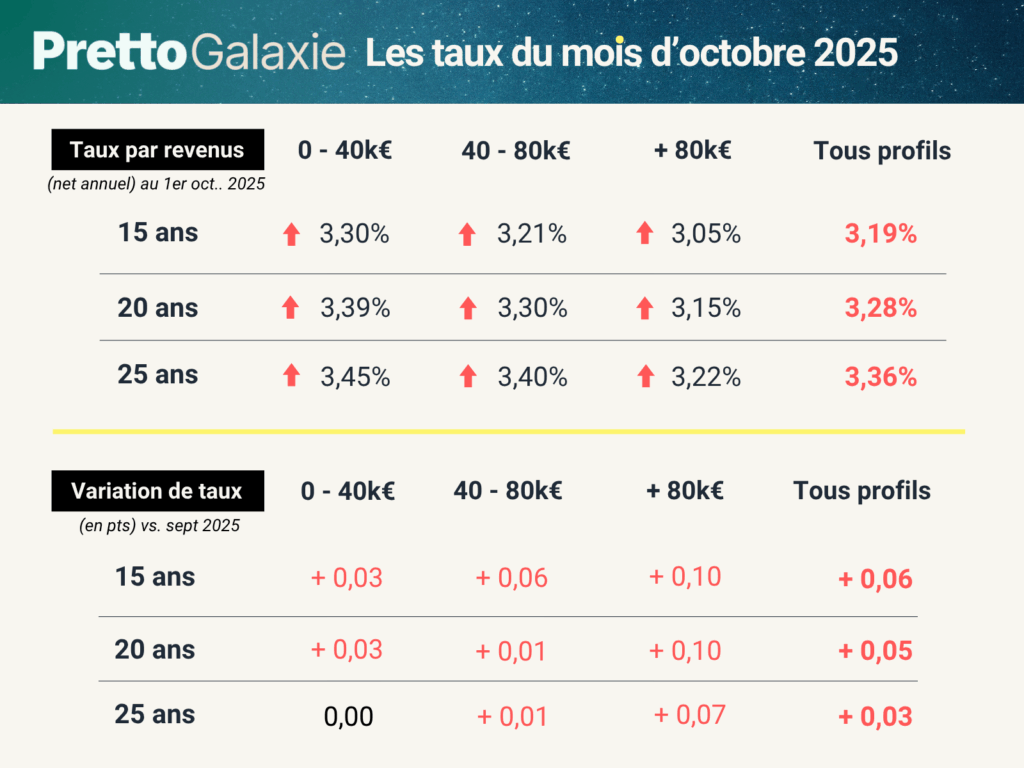

➡️ Les infos clés à garder en tête :

Depuis le printemps 2025, les taux affichent une progression mesurée. En octobre, nos baromètres affichent en moyenne 3,19% sur 15 ans, 3,28% sur 20 ans et 3,36% sur 25 ans. Sur quelques mois seulement, la reprise est notable : +0,30 point sur 15 ans, +0,29 sur 20 ans et +0,31 sur 25 ans par rapport à mai 2025.

Les bons dossiers continuent de tirer leur épingle du jeu : avec une gestion rigoureuse et de l’épargne en réserve, il est possible d’obtenir des taux attractifs et de conserver son budget sous contrôle.

Mi-septembre, l’agence de notation Fitch a dégradé la note de la dette française, mettant en lumière “l’instabilité politique” et l’absence “d’horizon clair” pour les marchés. Dans les faits, l’impact est resté limité. L’OAT à 10 ans (obligations assimilables du Trésor, l’obligation d’État française à échéance 10 ans servant de référence pour le coût de la dette du pays) s’est stabilisée autour de 3,40%.

Pas de quoi secouer les marchés, déjà préparés à cette décision, et encore moins de quoi pousser les banques à relever brutalement leurs taux immobiliers.

Et la Banque centrale européenne ? Avec une inflation redevenue conforme à ses objectifs, pas de nouvelle augmentation des taux directeurs en vue ! Les banques, elles aussi, envoient des signaux positifs : aucune hausse brutale et généralisée de leurs grilles, ce qui redonne de l’air au marché tout en maintenant des conditions de prêt favorables aux ménages.

Alors, concrètement, où se situera le plafond d’ici décembre ? Les experts anticipent une stabilisation des taux entre 3,25% et 3,5% d’ici la fin de l’année pour des crédits de 20 à 25 ans (source SeLoger – Meilleurs Agents). Mi-juillet, Michel Mouillart, professeur d’économie et porte-parole de l’Observatoire Crédit Logement/CSA, estimait quant à lui 3,11% en moyenne sur l’année 2025, avec une possible montée à 3,40% en 2026.

Même une hausse modérée impacte le pouvoir d’achat. Quelques dixièmes de point peuvent réduire significativement sa capacité d’emprunt. D’où l’importance de présenter un dossier efficace pour mettre toutes les chances de son côté.

Mettre toutes les chances de son côté, c’est avant tout sécuriser son financement avec un expert à ses côtés. Chez Pretto Galaxie, on ne se contente pas de comparer les taux : on allie expertise humaine et technologie pour construire une offre de prêt sur mesure, adaptée à chaque profil emprunteur. Grâce à notre plateforme intelligente, chaque dossier est analysé et optimisé en temps réel : les pièces sont vérifiées scrupuleusement, les points sensibles identifiés et les critères bancaires passés au crible pour présenter un profil solide et séduisant aux établissements financiers. Mais au-delà de la technologie, c’est la force de notre écosystème qui fait la différence : plus de 100 banques partenaires, des courtiers indépendants présents dans toute la France, et une expertise capable de s’adapter à chaque situation, investissement en SCI, financement d’une profession libérale ou accompagnement d’un non-résident. Chez Pretto Galaxie, on ne parle pas seulement de taux. On parle de solutions globales, de projets réussis et d’un accompagnement de confiance pour faire de chaque recherche de financement une expérience simple, claire et efficace.

En résumé, une hausse spectaculaire des taux jusqu’à 4% d’ici la fin de l’année semble très peu probable. Le marché immobilier évolue plutôt vers une stabilisation , offrant encore de bonnes opportunités aux acheteurs bien préparés. Les taux, on ne les contrôle pas. Mais la qualité de votre accompagnement, oui. Et c’est là que Pretto Galaxie fait toute la différence !