Vous vous êtes décidé à franchir un cap et à devenir propriétaire d’une maison ou d’un appartement ? Félicitations !

Il est fort probable que vous deviez maintenant souscrire à un prêt immobilier afin de financer cette acquisition. Dès lors, vous devez vous demander : “comment cela influencera-t-il mes finances personnelles” ?

Il faut savoir que l’argent que la banque va vous prêter a un coût pour cette dernière. En effet, elle aurait très bien pu l’investir ailleurs afin d’espérer en dégager un bénéfice.

Aussi, en plus de ce coût d’opportunité, elle a de nombreux autres coûts bien réels, et son but final est certes de vous aider dans vos projets, mais seulement si cela lui permet de réaliser un profit.

C’est là qu’interviennent les intérêts. En effet, en plus de rembourser tous les mois une partie de l’argent que vous avez emprunté, vous devrez verser à l’organisme prêteur des intérêts, c’est-à-dire une somme supplémentaire qui va permettre à la banque de générer des profits.

La question des intérêts est clé lors de la recherche d’un prêt, dans la phase de comparaison et de négociation, pendant laquelle vous étudierez les propositions de plusieurs banques afin de les mettre en concurrence.

Vous vous posez probablement plusieurs questions telles que :

Tant de questions auxquelles nous allons répondre dans cet article. Nous essaierons aussi de replacer les calculs liés aux intérêts dans un contexte plus général en comparant ces frais aux autres critères vous permettant de comparer les différentes offres de prêts.

Vous l’aurez compris, il vous faudra, tous les mois, rembourser à votre banque une partie de la somme empruntée, et en plus de cela lui payer des intérêts lui permettront de faire un profit en vous octroyant un crédit.

Si vous connaissez le montant du prêt, ainsi que son taux et sa durée, vous pouvez facilement passer par un outil tel que la calculatrice de prêt immobilier du site cyberprêt ou la calculette Crédit Immobilier du site de la Banque Postale afin d’effectuer une simulation pour savoir combien vous aurez à payer tous les mois.

Aussi, vous trouverez sur la plupart des sites des banques, ou des courtiers et comparateurs concernés, des outils permettant de simuler les mensualités que vous aurez à payer si vous vous engagez auprès d’eux ou par leur intermédiaire.

Mais si vous êtes curieux, vous vous demandez peut-être quel est le lien entre les taux qu’ils vous proposent et les mensualités. Il s’agit d’un lien systématique et identique chez tous les prêteurs.

Plus précisément, la formule pour calculer une mensualité, c’est à dire le montant que vous aurez à verser tous les mois, est la suivante :

où M est la mensualité, C le montant (ou capital) emprunté, i le taux d’intérêt et t la durée du crédit en années.

Cette formule est très utile car elle vous permet, à l’aide d’une simple calculatrice ou d’un tableur, de calculer l’impact concret d’un prêt immobilier sur votre relevé bancaire.

Le raisonnement qui se cache derrière cette formule, et qui est expliqué plus en détails sur la page Wikipédia Mensualité, repose sur le fait que pour votre banquier, il est plus intéressant de recevoir un versement aujourd’hui que dans un mois, et plus intéressant d’en recevoir un dans un mois que dans deux mois, etcetera.

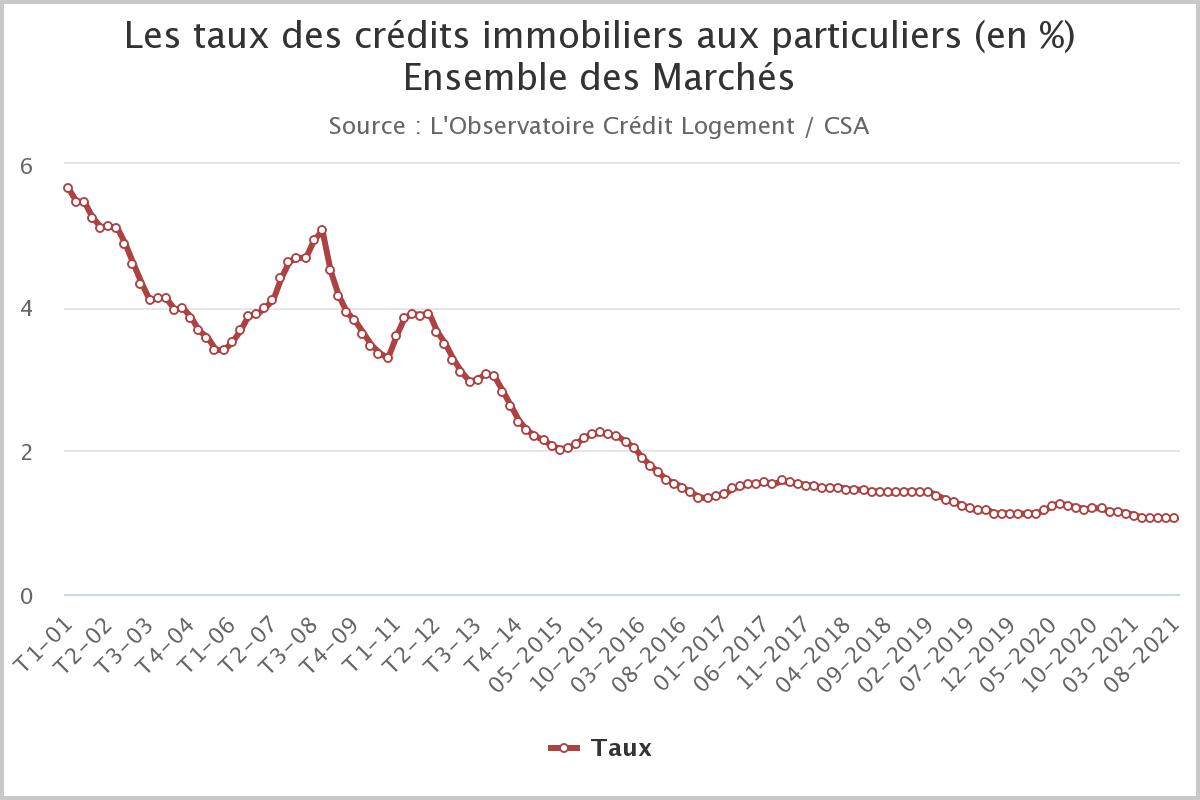

Les taux d’intérêts des prêts immobiliers subissent continuellement des variations, c’est pourquoi nous vous conseillons de les surveiller dès que vous pensez en contracter un.

Au moment de l’écriture de cet article, début octobre 2021, la baisse historique des taux d’intérêts moyens calculés par les banques se poursuit :

Si l’on considère l’ensemble des crédits ayant pour but l’acquisition d’un bien immobilier, le taux actuel moyen est de 1,05%, ce qui correspond au plus bas jamais enregistré. Pour constater l’étendue de cette baisse, on pourra noter que peu après la crise financière de 2008, le taux d’intérêt moyen d’un emprunt immobilier était d’environ 5%.

Il s’agit là d’une excellente nouvelle pour vous puisque cette baisse augmente votre pouvoir d’achat !

Cela étant, cette baisse a priori bénéfique pour les acheteurs s’accompagne d’un contrôle plus strict de leur profil par les banques.

C’est-à-dire que bien que les prêts accordés soient plus avantageux pour les personnes souhaitant acheter une maison ou un appartement, ils sont moins nombreux à se voir effectivement accorder un prêt immobilier.

En effet, les banques subissent une pression de la part d’organismes de contrôle et peuvent se voir condamner à des peines s’ils ne respectent pas, entre autres, les règles suivantes :

Maintenant que vous avez une idée des tendances actuelles des taux des prêts immobiliers calculés par les banques, nous vous conseillons de les surveiller à la fois sur des sites spécialisés comme meilleurtaux.com, immobilier-danger.com, et celui de l’Observatoire Crédit Logement / CSA, mais aussi en appelant les banques et courtiers de votre ville, qui seront plus à mêmes de vous renseigner sur les conditions spécifiques à votre localisation et à votre situation.

Chaque banque a son propre calcul aboutissant au taux qui vous est proposé : pour un prêt d’une même durée et d’un même montant (et pour une même personne), il est peu probable que le taux calculé par la Caisse d’Epargne soit le même que celui calculé par la Banque Postale.

Il va dépendre de plusieurs éléments comme la durée du prêt en question, de facteurs économiques que nous allons détailler, ainsi que du profil de l’acheteur.

Nous avons vu que les mensualités étaient calculés de manière à prendre en compte le fait que lorsque la banque nous prête de l’argent, cet argent n’est pas disponible pour elle et qu’elle aimerait, d’une certaine manière, être à même de récupérer cet argent le plus tôt possible afin de pouvoir le réinvestir.

C’est dans cette logique que les intérêts compensent le manque à gagner pour la banque lorsqu’elle nous permet d’emprunter de l’argent.

Il est ainsi naturel que la durée du prêt influence le taux d’intérêt auquel nous allons devoir rembourser notre prêt. Mais pour vous en convaincre, voici deux raisons supplémentaires à cela.

D’une part, en effet, plus cette durée est longue, plus la banque va mettre de temps avant de pouvoir user de son argent comme elle l’entend. Il faut ainsi qu’elle soit dédommagée pour cela.

D’autre part, plus le prêt est long, plus il y a de chances qu’un événement inattendu fasse entrer l’emprunteur dans une situation où il ne pourra plus rembourser la banque. Le taux plus haut pour une durée plus longue intègre ainsi une prime de risque traduisant cette réalité économique.

En pratique, et au moment de l’écriture de cet article, pour une personne dont les revenus annuels sont inférieurs à 40 000 euros et qui compte emprunter seule pour acheter un bien immobilier, les taux qu’elle peut espérer obtenir varient de la façon suivante en fonction de la durée du prêt :

La concurrence entre les banques pour attirer des clients les incite à proposer des crédits immobiliers avec le minimum d’intérêts qui leur permettent de rester profitables par rapport aux autres investissements qu’elles pourraient faire.

Ainsi, les banques calculent le taux immobilier qu’elles vous proposent en partie en fonction d’indicateurs qui ne dépendent absolument pas de vous, comme le cours des rendements obligataires - que l’on obtient en souscrivant à des coupons d’états - qu’elles pourraient avoir si elles investissent leur argent autrement qu’à travers des prêts immobiliers.

Un autre indicateur qui rentre en considération dans le calcul des taux immobiliers par la banque est le taux d’usure.

Le taux d’usure est déterminé à chaque fin de trimestre par la Banque de France, et a pour but de protéger les clients des banques en limitant le taux qu’ils peuvent obtenir - qui doit obligatoirement se trouver en dessous du taux d’usure.

Il dépend du type d’emprunt, et sera différent selon sa durée (moins de 10 ans, entre 10 et 20 ans, et plus de 20 ans) et ses caractéristiques (notamment s’il s’agit d’un prêt relais ou d’un prêt à taux variable).

A titre d’exemple, en cette période de taux d’intérêts très bas, le taux d’usure est lui aussi bas puisqu’il était de 2,48% pour les prêts de plus de 20 ans.

En fait, les taux d’intérêts pour les prêts immobiliers sont tellement bas en ce moment que le taux d’usure se retourne contre certaines personnes qui, en raison de leur situation personnelle, ne peuvent pas bénéficier d’un taux en-dessous du seuil et qui se voient tout simplement refuser leur prêt.

En plus de la durée du prêt et des conditions économiques qui ne dépendent pas de vous, il existe un autre facteur déterminant le taux auquel vous allez pouvoir emprunter de l’argent : c’est vous.

Mais alors, quelles sont les caractéristiques de votre situation qui influencent les calculs des banques ?

La première est votre salaire. Vous savez peut-être que votre salaire influence la somme que vous pouvez emprunter, car celle-ci détermine en partie les mensualités que vous allez devoir rembourser. Mais c’est en fait aussi le cas du taux auquel vous allez réaliser votre crédit.

En effet, les profils possédant de hauts revenus sont plus attractifs pour les banques, qui tentent de les séduire avec des taux plus faibles.

Prenons le cas d’un prêt sur 25 ans, durée qui représente environ 40% des emprunts immobiliers en France. Pour quelqu’un désirant emprunter seul :

Deuxièmement, de la même façon que les taux immobiliers Caisse d’Epargne ne sont pas les mêmes que les taux immobiliers La Poste, ils seront aussi très différents suivant que vous vivez en Bretagne et en Pays-de-la-Loire où les taux sont très bas, ou en Bourgogne-Franche-Comté, où ils sont très hauts. Votre région influencera ainsi fortement votre taux.

Troisièmement, de nombreuses astuces, que nous nous apprêtons à détailler, peuvent vous permettre, suivant votre situation, de bénéficier de taux plus bas. Ainsi, n’arrêtez pas votre lecture en si bon chemin !

Afin d’obtenir le meilleur taux pour votre prêt immobilier, nous vous invitons à commencer par vérifier si vous êtes éligibles à un prêt à taux zéro (PTZ), qui vous permettra de financer sans aucun intérêt une partie de votre achat d’un logement neuf ou ancien. Pour cela, rendez-vous sur le site de l’administration française.

Ensuite, mettez de l’argent de côté afin d’être en mesure de réaliser un apport personnel, c’est-à-dire de financer vous-mêmes une partie de l’achat de votre bien.

Cela réduit les risques pour la banque, qui sera à même de vous proposer un meilleur crédit.

Similairement, il faudrait que vous réussissiez à diminuer vos autres crédits car en diminuant votre taux d’endettement, vous apparaitrez comme un client moins risqué pour votre banquier.

A cette fin, il faudrait aussi que vous évitiez d’être à découvert lors des mois précédant votre demande de crédit, et il vous sera plus facile d’obtenir un crédit à taux faible si vous êtes en CDI ou si vous êtes fonctionnaire, en raison de la stabilité qui accompagne ces situations - il est même plutôt difficile d’obtenir un crédit sans CDI.

Afin d’obtenir le meilleur crédit possible, il vous faut mettre en concurrence les offres des différentes banques. Pour cela, trois solutions s’offrent à vous.

La première n’est ni la plus facile ni la plus efficace, il s’agit de contacter vous-même de nombreuses banques afin de comparer les offres qu’elles vous proposent. Le problème de cette méthode est qu’elle est longue et que vous passerez sûrement à côté de certaines offres intéressantes.

La seconde est de faire appel à un courtier immobilier, dont le rôle est précisément de vous trouver un prêt aux meilleures conditions (et au meilleur taux).

Enfin, vous pouvez faire appel à ces comparateurs en ligne comme celui d’immobilier-danger ou des Furets.com.

Cela vaut-il le coup de passer des heures à comparer les taux, de faire appel à un courtier afin d’obtenir le plus bas, ou d’utiliser des sites afin de comparer les banques ? En un mot : oui. Et nous allons tout de suite voir pourquoi.

Rentrons rapidement dans le détail du calcul du taux d’intérêt. Lorsqu’on parle du taux d'intérêt, on peut en fait signifier deux choses.

La première est le taux nominal ou nominatif. Le taux nominal associé à un crédit est le taux dont nous avons parlé jusqu’ici, et qui ne traduit que les frais liés aux intérêts que vous allez payer à votre banque.

Dans le calcul de ce taux immobilier, ne rentrent ainsi pas en considération les frais d’assurance que vous allez aussi devoir payer. Ces frais ont pour but de permettre à votre banque de ne pas perdre trop d’argent si vous ne pouvez finalement pas rembourser votre prêt pour une raison quelconque.

Si l’on prend ces frais en compte, on parle alors du TEG ou TAEG (signifiant taux effectif global et taux annuel effectif global). Il prend de plus en considération les éventuels frais de dossier ou d’inscription que votre banque peut vous facturer.

Supposons maintenant que vous vouliez emprunter 300 000 euros sur 25 ans, et regardons ensemble comment le taux influence le coût de cet emprunt.

Si vous obtenez un taux effectif global d’environ 1%, ce qui est plutôt avantageux, quelle est la somme totale que vous allez verser ou reverser à votre banque ? Elle sera d’environ 339 000 euros, ce qui signifie que le coût de votre prêt sera d’environ 39 000 euros.

Imaginons maintenant que votre taux effectif global soit de 2%, soit une différence de seulement un point. La somme que vous allez dans ce cas rembourser sera de 384 000, et le coût du prêt sera de 84 000 euros.

On notera ainsi qu’en doublant le taux immobilier (de 1% à 2%) et en le faisant varier très peu (de 1%), on a multiplié par 2,15 fois le coût du crédit.

Le coût des intérêts est bien la chose la plus importante à regarder lorsque vous comparez les frais, car des différences qui peuvent a priori sembler dérisoires sont en fait à l’origine de changements très importants dans les sommes que vous aurez à verser si l’on considère toute la durée du prêt.

Cependant, nous vous conseillons aussi de faire bien attentions aux éléments suivants.

La banque que vous vous apprêtez à choisir vous permet-elle de faire varier vos mensualités en cas d'événements imprévus qui viendraient perturber votre situation financière ?

Certaines banques proposent en effet, dans ce genre de situation, de suspendre votre remboursement pendant une durée allant jusqu’à six mois, et vous permettent aussi de rembourser en avance une partie du prêt si vous en avez la possibilité.

Veillez aussi à vous renseigner sur les possibles pénalités que vous encourez si vous êtes contraints à modifier vos mensualités comme évoqué ci-dessus.