A peine rentrés que tous les médias nous matraquent avec le « taux d’usure ». Cette expression, qui fait penser à une grosse arnaque dans la conscience collective, serait même responsable de la baisse du marché immobilier en empêchant des pans entiers de la population de contracter un crédit immobilier… Mais la Maison des Mandataires est là pour démystifier le sujet et vous apporter quelques conseils pratiques afin de contourner cet obstacle.

D’après le site officiel du Ministère de l’Economie et des Finances, « le taux de l’usure correspond au taux maximum légal que les établissements de crédit sont autorisés à pratiquer lorsqu’ils vous accordent un prêt. ».

Le principe semble donc assez clair : il s’agit d’un plafond du taux d’intérêt bancaire (le fameux TAEG – Taux Annuel Effectif Global – qui est la somme du taux nominal de base proposé par la banque, de l’ensemble des frais de la banque dont notamment les frais de dossier, et le taux d’assurance emprunteur) fixé par la Banque de France et revu de manière trimestrielle.

Le taux d'usure est calculé par la Banque de France en fin de chaque trimestre en faisant la moyenne des taux des prêts accordés par les établissements de crédit au cours des 3 mois écoulés, augmentée d’un tiers.

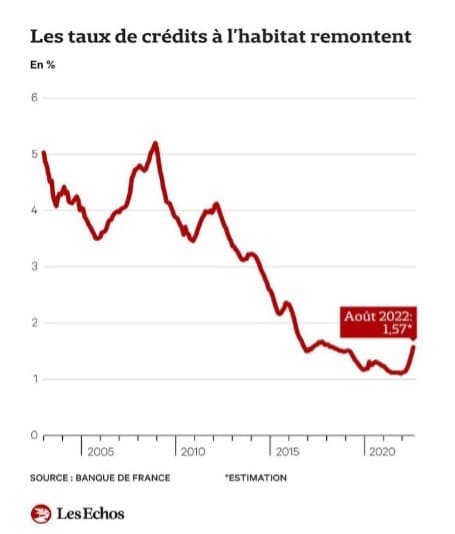

Par exemple, le taux de l’usure pour un crédit immobilier sur plus de 20 ans a été fixé au 1er juillet 2022 à 2,57%. Cela signifie que pendant tout le 3ème trimestre 2022, une banque ne pourra pas octroyer à un particulier un crédit immobilier sur plus de 20 ans avec un TAEG supérieur à 2,57%.

Le taux de l’usure évolue donc comme un baromètre des taux du marché et épouse sa progression.

Jusque-là, cela ressemble plutôt à un outil de régulation de l’Etat visant à protéger les consommateurs contre des pratiques abusives des établissements de crédit et à empêcher les individus « d’emprunter à tout prix ».

Seulement, la machine se grippe dans le cas d’un choc conjoncturel qui entraine une montée soudaine des taux d’intérêts sur le marché bancaire : un outil de régulation censé protéger les consommateurs de pratiques abusives se retourne contre eux puisqu’il peut empêcher certains individus d’accéder au crédit.

Indépendamment des facteurs qui alimentent cette brusque montée des taux d’intérêts (augmentation du taux directeur de la BCE de 0,5% fin juillet, inflation qui s’envole à cause de la crise de la « supply chain » et de la guerre en Ukraine), c’est la capacité de la Banque de France à s’adapter rapidement à ces nouvelles conditions de marché qui pose problème.

En effet, comme la Banque de France prend en compte dans son calcul les taux moyens sur le trimestre écoulé pour choisir son taux d'usure, une montée soudaine des taux en cours de trimestre ne va pas modifier le taux d'usure pour le trimestre en cours et il faudra donc au moins 2 trimestres à la Banque de France pour absorber un choc conjoncturel et pour que le taux de l’usure reflète les nouvelles conditions de marché.

.

Comme l’a constaté Pretto.fr, « les taux d’intérêt proposés sur 20 ans vont de 1,69 % à 2,11 % en fonction du profil de l’emprunteur, en août 2022 ». Par conséquent, le taux d'usure n'étant calculé que tous les trimestres (début octobre pour le prochain donc), le TAEG peut aujourd'hui parfois largement dépasser les 2,57 % pour les profils les plus à risque pour les banques et mener au rejet de certains dossiers de prêt.

Alors, est-ce rédhibitoire ? Doit-on rester les bras croisés en attendant que la BDF augmente le taux de l’usure au 1er octobre ?

Et bien, non ! Tout d’abord, parce que la situation n’est pas si catastrophique. En effet, comme vu précédemment, les taux de base restent encore bien inférieurs au taux de l’usure, et ce qui provoque occasionnellement le dépassement du taux de l’usure est en fait le montant des frais, et surtout le coût de l’assurance obligatoire qui augmente fortement pour certaines catégories de population qui sont plus à risque (seniors, maladies graves, etc.).

Ainsi, le taux de rejet des dossiers de crédit à cause du taux de l’usure est bien inférieur à ce qu’annoncent certains courtiers. Rassurez vos clients !

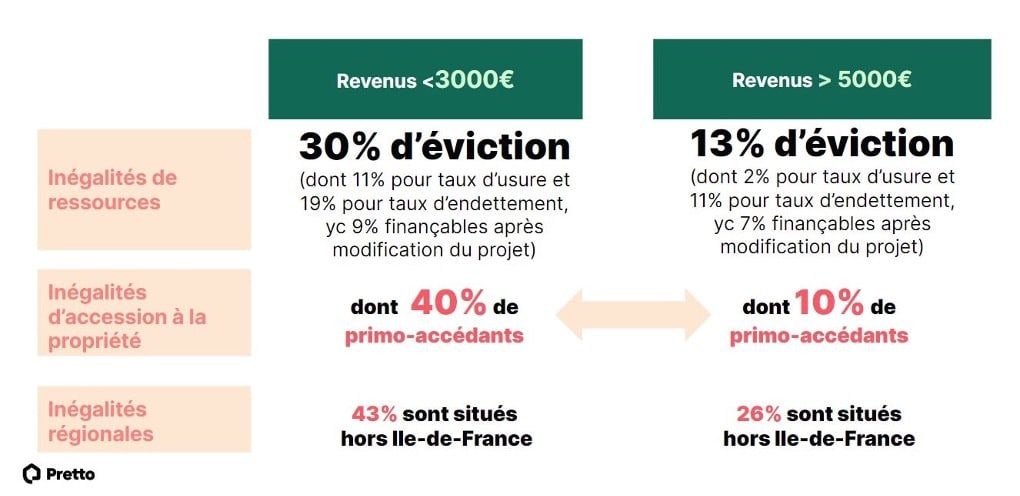

L’analyse faite par Pretto.fr est particulièrement éclairante :

Enfin, pour les dossiers les plus délicats, il est possible de « contourner » le dépassement du taux d’usure en travaillant avec vos clients sur les éléments suivants qui permettent de faire baisser le TAEG :

Dans tous les cas, inciter vos clients à solliciter un courtier en ligne pourrait être bénéfique à plus d’un titre puisqu’ils assurent une saine concurrence entre les acteurs du marché et permettent de figer rapidement le taux de base pour éviter qu’il ne s’envole.