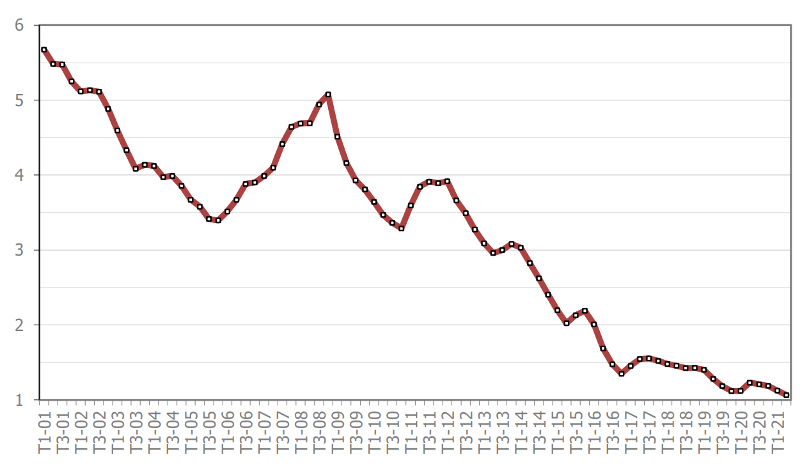

Selon les derniers chiffres de l’observatoire Crédit Logement / CSA[1], le taux moyen des crédits immobiliers a atteint son plus bas historique en juin 2021. Il était de seulement 1,06% contre 1,15% en décembre 2020. Cette diminution progressive enclenchée en 2008 a un effet positif sur le secteur du logement. En effet, la baisse des taux augmente mécaniquement le pouvoir d’achat des acquéreurs qui sont plus nombreux à pouvoir prétendre à un bien donné.

Dès lors, chacun s’interroge sur la fin possible de ce cycle baissier et des conséquences pour notre industrie. Nous avons souhaité interroger les têtes de réseaux pour savoir ce qui remontait du terrain en matière de conditions d’accès au crédit. 12 réseaux de mandataires, représentant plus de 27 000 indépendants, et un syndicat (l’UNIS) ont répondu au sondage.

Evolution du taux moyen des crédits immobiliers aux particuliers depuis 2001

(Crédit Logement / CSA)

Bonne nouvelle, seuls 13% des dirigeants interrogés anticipent une hausse des taux d’ici la fin de l’année 2021. Pour ceux-ci, la hausse sera néanmoins limitée et très progressive, de sorte que les fondamentaux de marché ne seront pas modifiés du jour au lendemain.

Près de la moitié des dirigeants de réseaux s’attendent plutôt à une augmentation après l’élection présidentielle, c’est-à-dire entre juin 2022 et septembre 2022. Enfin, environ 40% des sondés ne prévoient pas d’augmentation avant 2023 ou même 2024.

A quelle échéance anticipez-vous une hausse des taux ou un durcissement fort des conditions de crédit ?

Comme on le sait, le taux n’est pas le seul élément à prendre en compte lorsqu’on parle de conditions de crédit. Le taux d’endettement maximum (en % des revenus), la durée du prêt ou encore le niveau d’apport rentrent aussi dans l’équation. De ce point de vue, on peut s’interroger sur les déclarations récentes du Haut Conseil de stabilité financière (autorité qui fixe les règles en matière de crédit. Cette instance a annoncé en octobre 2019 son intention de plafonner la durée d’emprunt à 25 ans et de limiter le taux d’endettement à 33% (sauf pour 15% de la production où les banques restent souveraines). Des assouplissements ont depuis été concédés avec l’ajout de 24 mois de différé de remboursement en plus des 25 ans de remboursement pour les achats dans le neuf ou avec travaux et l’extension des exceptions à 20% de la production de financements immobiliers. Par ailleurs, le taux d’endettement a été relevé à 35% mais intègre désormais l’assurance de prêt dans le calcul. Dans sa dernière réunion de juin 2021, le HCSF aurait constaté que ses recommandations n’avaient pas été assez suivies depuis 18 mois et qu’elles deviendraient donc juridiquement contraignantes « au cours de l’été ».

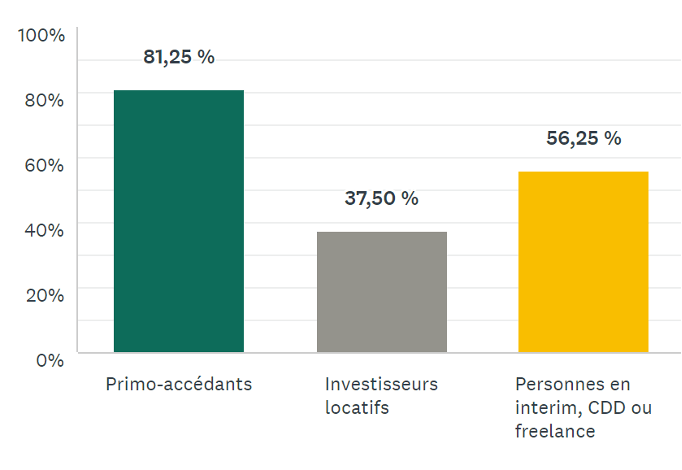

62,5% des dirigeants de réseaux interrogés estiment en effet que les conditions de crédit se sont durcies depuis le début de l’année 2021. Le principal point de blocage semble concerné le montant d’apport minimum pour accéder à la propriété. On demande désormais de plus en plus un apport supérieur à 10% ce qui désavantage mécaniquement les primo-accédants. Cette catégorie d’acheteurs est en effet la première touchée par le durcissement des conditions de crédits, ce qui a pour conséquence une aggravation des inégalités intergénérationnelles déjà très fortes dans notre pays.

Selon les statistiques d’Artémis Courtage, la part des primo-accédants parmi les emprunteurs est en chute libre. Elle s’élève à 33 % en juillet 2021, contre 43 % un an auparavant. Les réseaux qui ont répondu à notre sondage sont 81% à penser que les primo-accédants sont les principales victimes des changements de règles.

Quel est le profil des acquéreurs qui n'arrivent plus à accéder au crédit en 2021 alors qu'ils y avaient accès en 2019 et 2020 ?

Comme sur chacun des sujets abordés dans nos articles, nous rappelons ici l’importance pour un mandataire d’être en mesure de répondre aux questions de ses prospects. L’évolution des conditions de crédit étant une des préoccupations des personnes qui ont un projet immobilier.

[1] https://www.lobservatoirecreditlogement.fr/uploads/obs_publications/56363221-Diaporama_Conference_T2_2021_L_Obs_CreditLogement.pdf