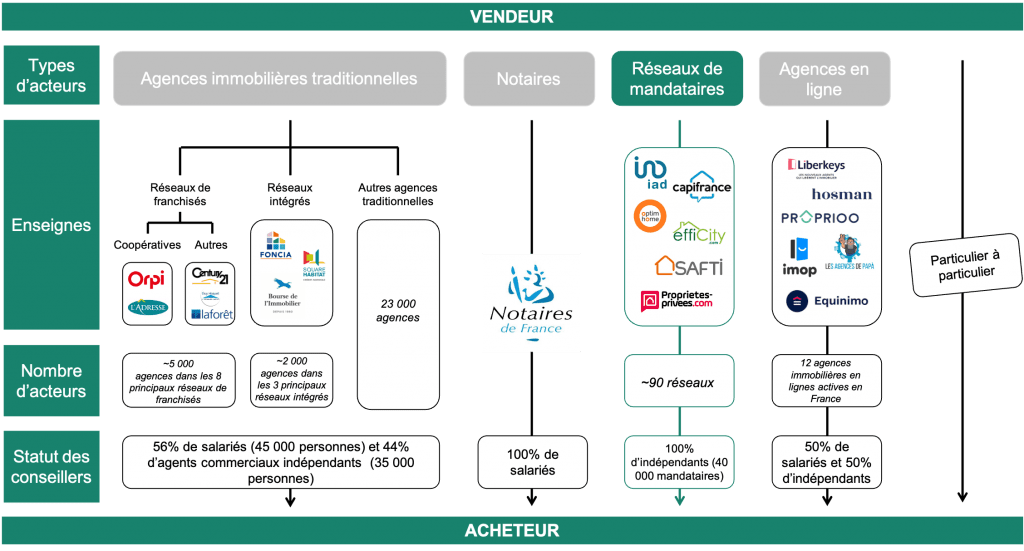

D’abord gérants d’agences physiques qui portaient souvent leur nom, certains agents immobiliers se regroupent dans des réseaux de franchisés à partir des années 1960. Orpi (Organisation régionale des professionnels de l'immobilier), créé en 1966, fait figure de pionnier. D’autres réseaux suivront (Laforêt en 1991, Guy Hoquet en 1994, l’Adresse en 1999) et connaîtront un fort développement sur tout le territoire national. Ces succès donneront aussi envie à des enseignes américaines, notamment Century 21 et Era Immobilier, de lancer des succursales en France au tournant des années 1990. Dans le modèle de la franchise, le gérant reste indépendant dans la gestion quotidienne de ses affaires. Il verse une redevance à la tête de réseau (une part de fixe et une part de variable sur le chiffre d’affaires) et bénéficie en contrepartie d’une palette de services adaptées à ses besoins. Parmi ceux-ci, il y a d’abord la possibilité d’afficher l’enseigne du réseau sur la devanture des agences physiques ou encore l’accès au site internet national pour mettre en avant les biens à vendre. On compte deux nouveaux entrants importants dans ce modèle de franchise : Stéphane Plaza Immobilier créé en 2015 et Nesteen créé en 2017. Ils disposent déjà chacun de plus de 400 agences en France, ce qui les place dans la même catégorie que l’Adresse et Era Immobilier. Laforêt et Guy Hoquet comptent environ 600 agences chacun alors que Century 21 (900 agences) et Orpi (1 300 agences) sont les plus gros acteurs du marché.

D’autres entreprises ont préféré développer des réseaux d’agences en propre, notamment en rachetant des agences indépendantes. C’est le cas de Foncia, créé en 1972, qui s’appuie aujourd’hui sur environ 600 agences en France. Les activités d’administration de biens restent le cœur de métier de Foncia mais l’entreprise réalise quand même plus de 10 000 ventes par an. Square Habitat, filiale du Crédit Agricole, est l’autre acteur institutionnel significatif du marché avec près de 500 succursales. C’est autant que le principal indépendant présent dans cette catégorie des réseaux développés en propre : la Bourse de l’Immobilier, créée en 1980 à Libourne près de Bordeaux. Citya et Nexity sont aussi des réseaux intégrés importants mais leurs principales sources de revenus proviennent des activités de syndic et de gestion locative, et non de la transaction.

Cela dit, la plupart des agences immobilières en France n’ont pas rejoint un réseau de franchisés, ni été rachetées par un opérateur intégré. On estime que 75% des 30 000 agences physiques sont encore totalement indépendantes ou appartiennent à des petits réseaux.

Au-delà de la distinction entre agences indépendantes, réseaux de franchisés et réseaux intégrés, la première innovation radicale en matière d’intermédiation immobilière va voir le jour au début des années 2000 avec la naissance des réseaux de mandataires immobiliers indépendants. Ces réseaux ont la particularité de ne pas s’appuyer sur des agences physiques pour proposer leurs services. Au contraire, ils agrègent des conseillers immobiliers indépendants qui travaillent de chez eux et qui vont rencontrer leurs clients directement à leur domicile. A l'issue d’une vente réalisée avec l’aide d’un mandataire, les honoraires sont facturées par la tête de réseau qui en reverse en moyenne 80% à l’indépendant en charge de l’opération. En contrepartie, les mandataires payent une cotisation mensuelle au réseau, notamment pour pouvoir utiliser la marque et les nombreux outils digitaux mis à leur disposition.

Capifrance a été le premier réseau à se structurer en 2002 alors que ce segment de marché compte aujourd’hui environ 90 réseaux actifs et 40 000 mandataires indépendants. Les cinq plus gros acteurs (iad, Safti, CapiFrance, Propriétés-privées et Optimhome) hébergent à eux-seuls 61% des mandataires immobiliers actifs en France. La structure de coûts des réseaux de mandataires est plus faible que celle d’une agence physique, ce qui rend possible une diminution des honoraires. Comme nous le verrons, cette baisse était de 25% dans les années 2000 et elle serait aujourd’hui plus proche de 10% à 15%, soit environ 4% TTC contre 4,5% TTC en moyenne dans les agences classiques. En effet, les acteurs traditionnels ont récemment revu leurs tarifs à la baisse et l’écart a diminué. Cela montre que la concurrence bénéficie in fine aux consommateurs, c’est-à-dire ici aux vendeurs et aux acheteurs. Cependant, hier comme aujourd’hui, le prix ne constitue pas le principal argument des réseaux de mandataires qui préfèrent mettre en avant la proximité et la disponibilité de leurs conseillers.

Depuis peu, une autre génération d’intermédiaires innovants se développent en France, eux-aussi sans présence physique sur le terrain. Il s’agit des agences immobilières en ligne, uniquement présentes sur Internet et qui proposent généralement des tarifs plus faibles. Certaines entreprises réduisent ainsi le pourcentage des honoraires (3% pour Proprioo, 2% pour Welmo) quand d’autres privilégient un montant fixe indépendant du prix de vente du bien (5 000€ pour Liberkeys ou Hosman, 2 000€ pour les Agences de Papa). Au total, une douzaine d’acteurs se sont aventurés sur ce segment au cours des dernières années, ciblant principalement les grandes métropoles.

Les agences en ligne ne représentent aujourd’hui que 1% des transactions intermédiées mais elles pourraient se développer progressivement dans les grandes villes.

Davantage d'articles ????

Pour encore plus de contenu sur le métier de mandataire immobilier, n'hésitez pas à télécharger notre livre blanc! ????