Depuis plusieurs semaines, dès qu’on entend parler du marché immobilier ou qu’on lit un article sur le web, c’est la grosse déprime : « la grande dépression du logement », « la banque de France ne veut pas pousser au surendettement des français », « les promoteurs immobiliers pétrifiés face à une crise d’ampleur historique », etc.

Pourtant, à la Maison des Mandataires, notre impression est bien différente… peut-être est-ce parce que nous avons le doigt sur votre pouls toute la journée que nous sommes en mesure de faire la part des choses entre la réalité du terrain et le sensationnalisme des grands médias ? Aussi, nous avons creusé les 5 grandes idées reçues sur l’état actuel du marché immobilier en France afin d’apporter des éléments concrets dans ce débat.

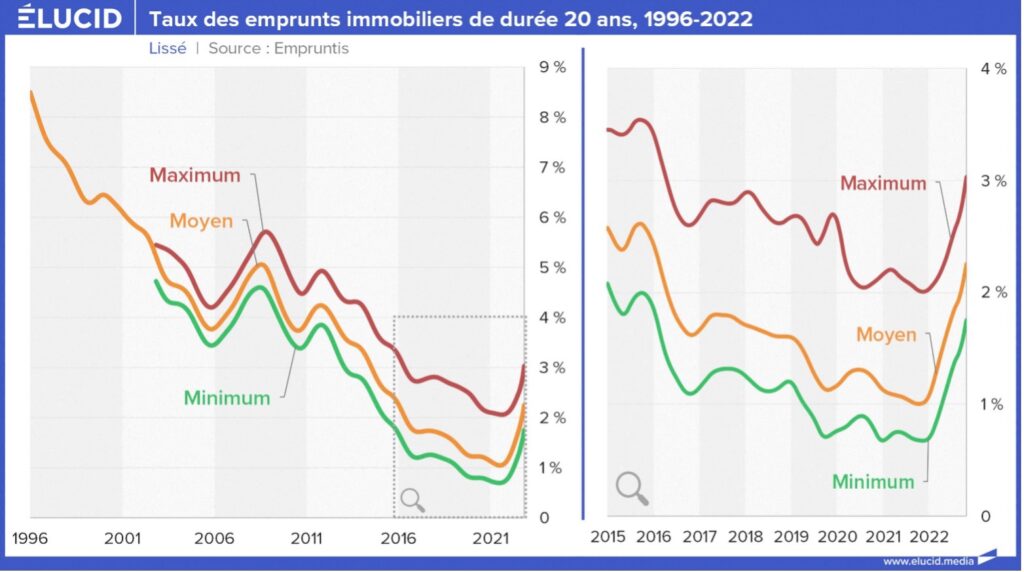

Dans notre newsletter du 3 mai 2023, nous avons publié le baromètre du crédit préparé par notre partenaire Oleen qui affichait des taux d’intérêt moyens du crédit immobilier compris entre 3,43% et 3,80%. Effrayant n’est-ce pas ??

Mais si on prend un peu de recul, on constate qu’ailleurs en Europe, la situation est bien plus… effrayante :

La production de crédit en Pologne a d’ailleurs chuté de plus de 70% en 18 mois.

Les taux d’intérêt en France ont donc beaucoup augmenté depuis début 2022, mais restent à un niveau qui n’est pas rédhibitoire. On retrouve aujourd’hui des taux d’intérêt que nous avons connu il y a 10 ans, et qui restent bien inférieurs aux taux historiques sur les décennies 1990-2000 et 2000-2010 (voir graphique ci-dessous).

De plus, l'indice des prix à la consommation a augmenté de 4,4 % en glissement annuel en avril 2023. Cela indique que nous sommes toujours dans une période où les taux d’intérêt « réels » sont négatifs (cf. notre article du 30 aout 2022). Cette situation est favorable aux emprunteurs. Alors même si votre client-acquéreur a perdu une partie de son pouvoir d’achat immobilier par rapport aux années fastes de 2020-2021, il faut rappeler que la situation est loin d’être aussi dramatique que le laisse penser certains médias.

Certes, la situation actuelle du marché immobilier en France montre une tendance à la baisse des prix de l'immobilier résidentiel. Cette baisse pourrait être liée à plusieurs facteurs, dont une contraction du volume des transactions immobilières depuis août 2021, atteignant -8,1 % sur un an à fin février 2023 et une baisse du pouvoir d’achat immobilier des acquéreurs qui fait suite à la remontée brutale des taux d’intérêt depuis 1 an.

Cependant, il est important de noter que cette baisse des prix n'est pas uniforme à travers le pays. Par exemple, en Île-de-France, les prix des logements anciens ont quand même augmenté de +1 % de janvier 2022 à janvier 2023, bien que les prix aient reculé pendant 4 mois consécutifs à partir de septembre 2022. De plus, si on remet ces chiffres dans une perspective historique, ces baisses font suite à une période de hausses de prix exceptionnellement concentrée sur une courte période. On parlait même à l’époque de « bulle immobilière »… mais force est de constater que la bulle n’a pas explosé ! Les prix ayant augmenté presque sans discontinuer depuis 2016 (en moyenne de 30%, soit un rythme annuel de près de 4,5%), une baisse théorique de même 5% ne ferait que ramener la hausse sur 6 ans à un peu plus de 23%, soit le niveau de prix de mi-2021...

Enfin rappelons qu’une légère baisse des prix n’est pas non plus le signe d’une apocalypse. En effet, cela permet de compenser une partie du pouvoir d’achat immobilier perdu suite à la hausse des taux d’intérêt immobiliers et de potentiellement stimuler la demande, car les besoins sont là !

Comme mentionné plus haut, le volume de transactions de logements anciens en France a connu une baisse de 8,1% sur un an à fin février 2023. Bien que le volume de transactions ait diminué, il est important de noter qu'il s'agit d'une contraction après une période euphorique durant laquelle un nouveau record de transactions était battu presque chaque année. On parlait même de surchauffe pour un marché dopé aux taux d’intérêt extrêmement (et anormalement) bas.

Malgré la baisse des transactions, le marché immobilier résidentiel reste dynamique et n'est pas en chute libre. Il devrait revenir en 2023 au niveau observé au début de la crise sanitaire, soit un peu moins d’un million de transactions.

Nous sommes bien conscients que ce n’est pas une bonne nouvelle pour vous mandataires immobiliers puisque la baisse conjuguée du nombre de transactions et des prix de l’immobilier vous est particulièrement préjudiciable. Mais encore une fois, il n’y a pas de fatalisme à avoir, car c’est en période difficile qu’on a l’occasion de démontrer son professionnalisme et prendre des parts de marché aux concurrents, notamment les agents immobiliers et le PAP.

La baisse des transactions mentionnée précédemment ne reflète pas un désamour des Français pour le logement et un renoncement au rêve d’acquérir sa résidence principale. Bien au contraire, les besoins sont réels (on parle de 500.000 logements par an à produire sur 10 ans) et l’envie de concrétiser un projet immobilier personnel reste un moteur pour de nombreux ménages. Selon un sondage Toluna Harris Interactive pour L'Adresse, 33% des Français envisagent d’acheter dans les 12 prochains mois, et 26% des Français déclarent souhaiter acheter leur résidence principale dans les 12 prochains mois, en recul de seulement 2 points par rapport à l'an dernier. Pas vraiment une preuve de désamour mais peut-être plus une marque de réalisme par rapport à une situation du crédit qui s’est compliquée.

La crise que nous traversons actuellement trouve ses racines dans le 1er semestre 2022. Or, comme nous l’avons rappelé dans notre baromètre publié le 22 mars dernier, l’année 2022 n’a pas été si mauvaise pour les réseaux de mandataires : augmentation du nombre total de mandataires en France, croissance de la part de marché des mandataires, hausse du nombre de transactions dans un marché en baisse, etc.

Tous ces signes pointent dans la même direction : vous faîtes partie d’un écosystème à la fois performant et résilient qui a trouvé sa place sur le marché immobilier français. Les difficultés rencontrées actuellement, et qui sont conjoncturelles, ne permettent pas de remettre en cause un modèle qui a fait ses preuves et qui continue de le faire.